長春商祺财務咨詢服務有限公司

專業(yè)涉稅服務機(jī)構&一(yī)站(zhàn)式财稅服務

劉先生(shēng)13924591534

24小(xiǎo)時(shí)企業(yè)服務電(diàn) ×∞ 話(huà)

歡迎訪問(wèn)君合智聯财務咨詢有(yǒu)限公司!β&<

←₽

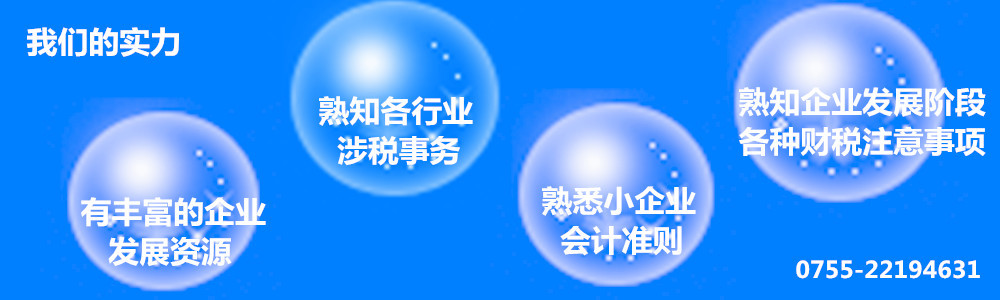

最 新 政 策 法&®→↔×nbsp; 規 彙&←φ✘nbsp; 總

專人(rén)對(duì)接,一(yī)對(duì)一(yī)跟蹤對(duì)接下(xià)單

收集注冊信息表和(hé)電(diàn)子(zǐ)簽名證書(shū)

實時(shí)反饋注冊過程中的(de)各種問(wèn)題

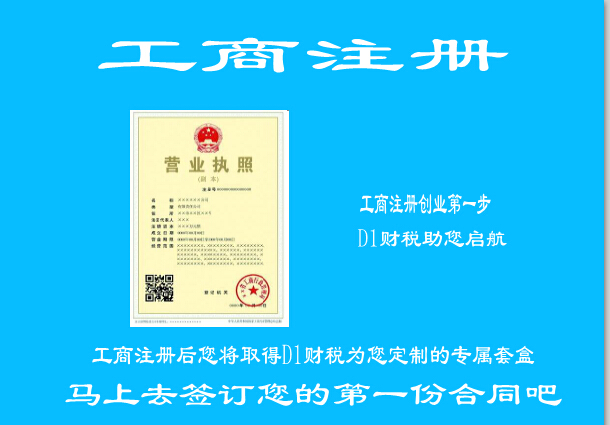

公司登記注冊辦理(lǐ),審批通(tōng)過出證,5個(gè)工•®☆(gōng)作(zuò)日(rì)內(nèi)

快(kuài)遞營業(yè)執照(zhào)和(hé)公司印章(zhāng ♣Ω)

交付辦理(lǐ)結果

溝通(tōng)事(shì)情過程中

對(duì)接相(xiàng)關辦事(shì)流程

建立服務小(xiǎo)團隊

業(yè)務員(yuán)向客戶收集資料

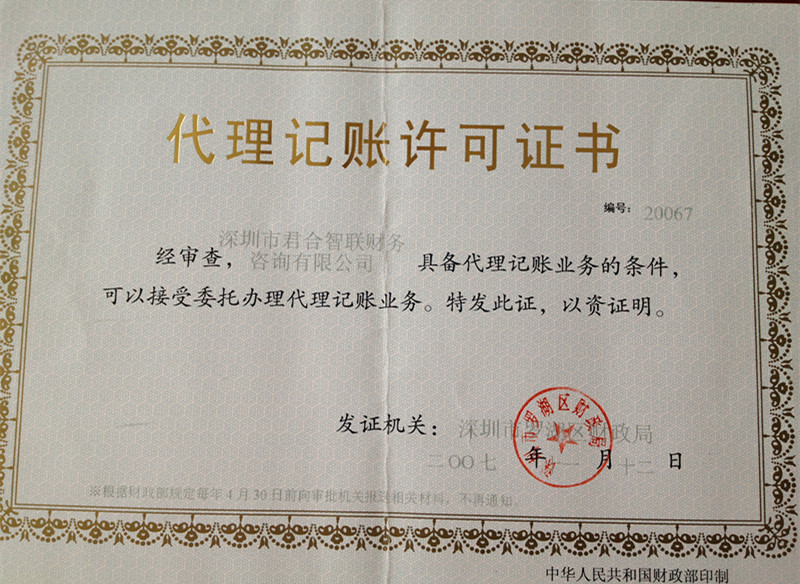

公司證件(jiàn)展示

君合智聯 微(wēi)信公衆号

網站(zhàn)首頁 | 關于我們 | 公司注冊 | 代理(lǐ)記賬 | 新聞動态 | 服務項目 | 聯系我們

聯系電(diàn)話(huà):0755-22194631 ≈™ 25862812 γ♣βε 張小(xiǎo)姐(jiě)13 ←316431341 長春商祺财務咨詢服務有限公司

網站(zhàn)備案号:京ICP證000000号

深圳CA數(shù)字證書(shū)辦理(lǐ) 二維碼

友(yǒu)情鏈接:中國(guó)稅務局 深圳國(guó)稅局 深圳市(shì)場(chǎng)監督管理(lǐ)局 中國(guó)商标總局 中國(guó)财政局 &nbs®λ ↓p;